주택 담보 대출 생활안정 자금 이란?

멀까?

입는 거? 먹는 거? 쇼핑하는 거? 요리?

상관없다.

정부는 딱! 한가지 기준이다.

집 사는 돈이 아니면 전부 생활 안정자금이다.

집 사는 대출의 기준은 반드시 아래 링크를 참조하길 바란다.

본인의 상상과 생각과는 너무나도 다른 기준이다.

주택담보대출 한도 산출 ( 6.17 대책 이후) 1 - 자금용도

본 글은 디딤돌 대출, 보금자리론 대출이(정부 대출) 아닌 은행 상품에 국한된 내용입니다. 오해 없으시길 바랍니다. 디딤돌 대출과 보금자리론 대출은 한도가 다릅니다. 대출 규제를 또 변경하�

oger.tistory.com

생활 안정자금의 정의는 위에서 말한것 처럼 간단하다.

그러면 이 대출을 받는데 있어 주의할 점은 무엇인가!

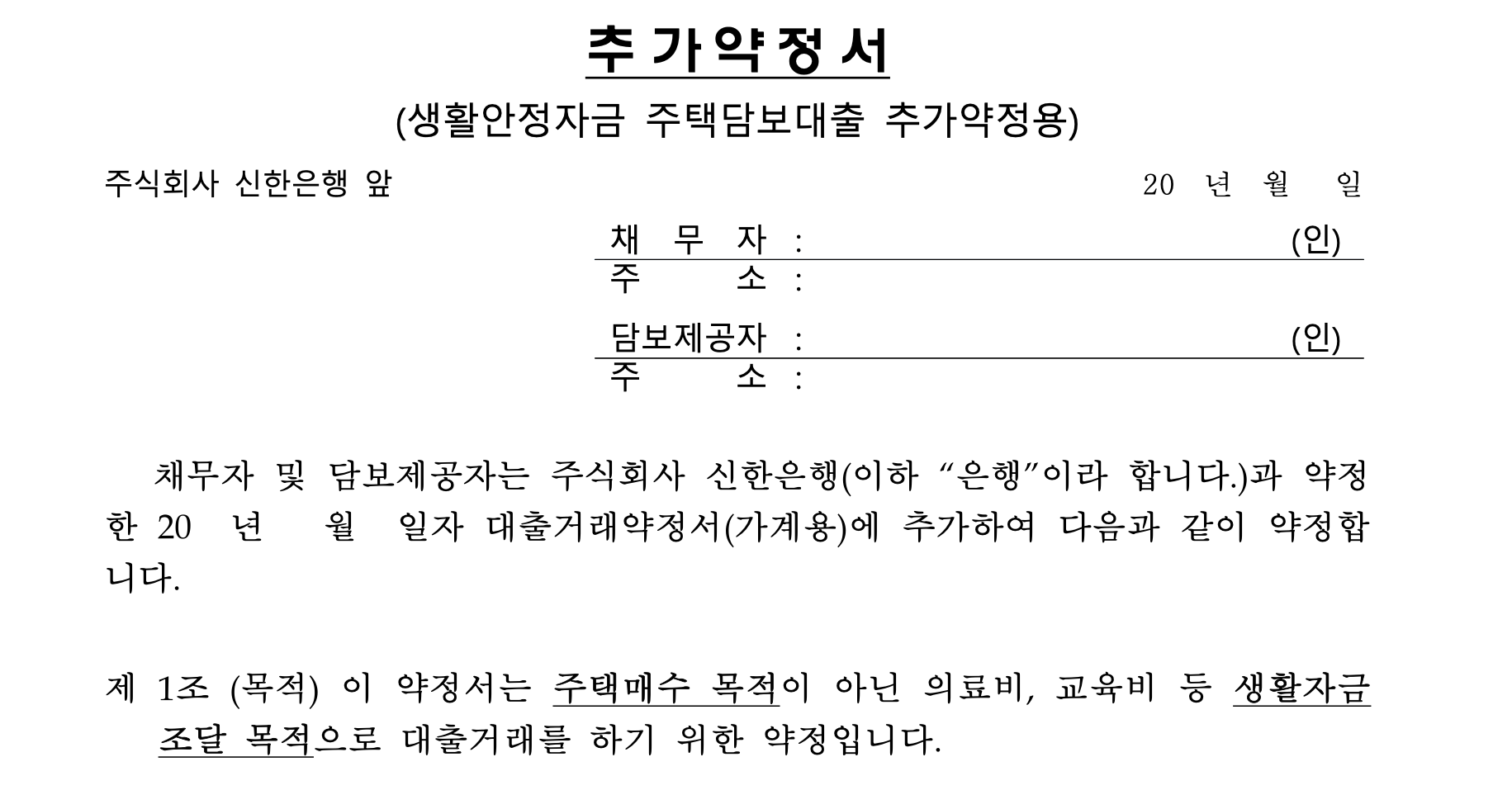

추가 약정서에 그 내용 전부가 있다.

차 그러면 추가 약정서를 보자

신한은행 자료실에서 퍼왔다.

당연히 모든 은행 기준이 같으니 어느 은행의 서식을 보아도 같다.

-> 자 보는것 처럼 주택 매수 목적이 아니어야 한다.

그러면 의료비 인지 교육비 인지 증명을 해야 할까?

그것은 아니다. 통상적으로는 그럴 필요가 없다.

하지만 대출의 기본은 자금용도 파악이 우선이다.

경우에 따라 담당자선에서 가, 부를 내리지 못하는 경우

자금용도를 물어볼수있다.

-> 2조에서 보는 것처럼 세대주, 세대원이 보유한 주택 OR 분양권 OR 입주권을 다 작성해야 한다.

예외 사항에 들어가는 주택 말고는 전부 기재하면 된다.

다주택자로 생활안정자금이 안되는 것은 아니다.

한도에 영향을 줄 뿐이다.

-> 아주 중요한 부분이다.

주택 추가 매수 금지 의무!

집 사지 마!

정부는.... 국민을 믿지 않는다.

생활안정자금을 받는 이유가 주택 구매가 아니라 했지만

믿을 수 없다는 것이며 이러나저러나 생활안정자금 받았으면

집 사지 말라는 것이다.

오해하면 안 되는 게

[다음 집을 살 때 대출을 이용해서 사지 않으면 되는 거 아닌가요?]

[응 아니다. 현찰로 사도 안 되는 것이다.]

[언제까지?]

[만기 까지....]

[뭐 그딴!]

[법?이다.]

-> 제4조에서 말하는 것은.... 세입자 퇴거 자금 용도일 때 이용된다 보면 된다.

제5조에서 말하는 것처럼 어쨌든 집이 추가로 생겨버리면 변제 의무가 생긴다.

즉 상환해야만 하는 것이다.

생활안정자금은 LTV, DTI, DSR 조건이 아무리 충족된다 하여도

1 물건지!

1년!

1억!

이다. ( 세입자 퇴거 등 특이사항 제외)

즉! 여러 물건지면 각 물건지마다 1억씩 가능하다.

12월에 받으면 1월에 또 받을 수 있다. (물론 LTV, DTI, DSR 맞아야 한다.)

1억은 특별한 경우 말고는 초과 불가다.

초 저금리 시대에 부채를 이용해 이것 저것 활용하는 경우가 많다.

하지만 조심하자!

받으면 집 못한다는 걸

그것만 기억하면 된다.

'대출 > 주택담보대출' 카테고리의 다른 글

| 지역별 소액보증금 ( 최우선 변제권 ) 개정 - 2021. 05. 11 시행 (0) | 2021.05.17 |

|---|---|

| 4.29 가계부채 관리방안 ( 4.29 규제, 차주 단위 DSR, 비 주담대 규제, 오피스텔 대출 규제, 토지 대출 규제, 40년 초장기 모기지 ) (2) | 2021.05.02 |

| 주택담보대출 한도 산출 ( 6.17 대책 이후) 1 - 자금용도 (0) | 2020.07.06 |

| 잔금대출 LTV, DTI ( 입주자 모집 공고에 따라 변경) - 집단대출 LTV, DTI 총정리 (집단대출 한도, 잔금대출 한도) (0) | 2020.06.29 |

| 6.17 대책 후 주택담보대출, 전세 대출 규제, 기업대출 규제 (0) | 2020.06.17 |